Phone: 19195667992

Email: sales@brpcb.com

2022上半年智能汽车供应链企业最高净利同比增近2000%

2022-09-08 08:49:43

6464

BRPCB

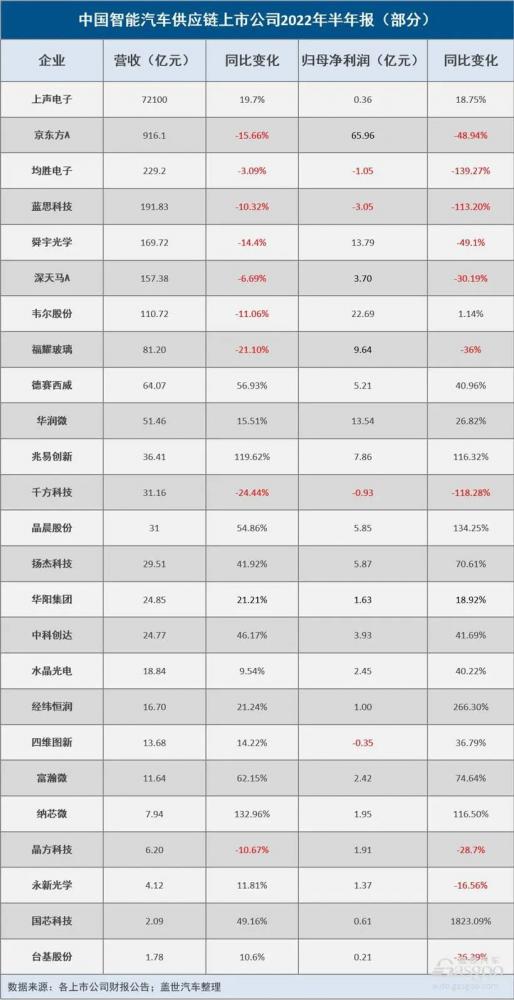

近期,我国多家智能汽车供应链上市公司陆续公布了2022年中报,盖世汽车整理了其中25家主流企业2022年上半年业绩情况。

整体来看,在盖世汽车统计范围内,2022年上半年,上述企业有7家营收超过100亿元,其中智能座舱供应商上声电子实现营收金额最高,达到72100亿元;5家企业营收同比增长超过50%,其中纳芯微营收同比增长最高,达到132.96%。

但也有9家企业营收同比变化出现负增长,占比达36%;9家企业净利润超5亿元,4家出现亏损状况;10家企业净利润同比变化出现负增长,占比达40%;12家企业净利润同比增长超20%,其中国芯科技净利润同比增长最高,达1823%。

目前来看,我国智能汽车供应链企业2022年上半年业绩表现“喜忧参半”,且不同细分领域差异化较为明显。

芯片厂商成最大赢家,最高净利同比增近2000%

如今芯片市场正出现两极分化的情况:手机芯片砍单,汽车芯片供不应求。实际上,自“芯片荒”爆发以来,芯片短缺的阴霾一直萦绕在汽车厂商的上空。

芯片在智能汽车整车生产制造中的地位举足轻重。据统计:2012年,每台燃油车需要438颗芯片,每台新能源车则需要567颗芯片;2022年,燃油车平均搭载芯片量将达到934个芯片,而新能源车则为1459个芯片,是十年前需求量的2-3倍。

“一芯难求”的现象在智能汽车需求市场中屡见不鲜。AutoForecastSolutions数据显示:截至2022年8月中旬,全球汽车市场因芯片短缺累计减产量已达约299.73万辆;预测到2022年年底,全球汽车市场累计减产量将达到383万辆。

与此同时,全球范围内的芯片产业链上的厂商均受益于此,这在国内智能汽车芯片供应链厂商2022年上半年财报中可见一斑。

就营收来看,在盖世汽车统计范围内的9家上市芯片产业链企业中,超四成企业营收逾10亿元;超五成企业营收同比增长逾40%,两家企业营收同比变化出现下滑。净利润方面,有两家企业净利润超10亿元,逾五成企业净利润同比增长超70%,两家企业净利润同比变化出现下滑。

具体来看,报告期内,纳芯微实现营业收入7.94亿元,净利润达1.95亿元;营收和净利润同比增长均超100%,分别为132.96%和116.50%。

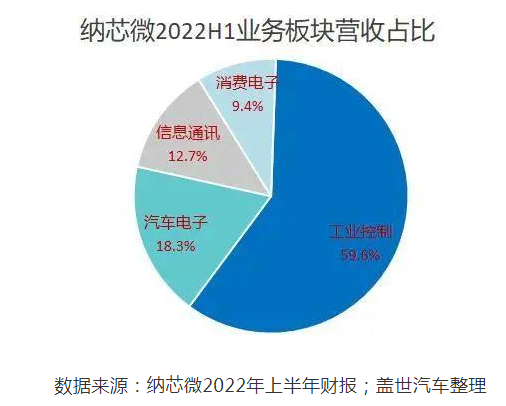

根据财报,该公司在工业控制、汽车电子、信息通讯、消费电子领域营收占比依次为59.6%、18.3%、12.7%、9.4%。其中汽车业务占比同比提升约11%,营收同比增长513.1%,该公司在汽车电子领域的长期布局取得显著回报。

更值得一提的是,国芯科技业绩表现亮眼。该企业2022年上半年实现营业收入2.09亿元,同比增长49.16%;净利润达0.61亿元,同比增长高达1823.09%。

在整个A股市场,如此大规模的利润涨幅并不多见。有相关业内人士通过观察国芯科技2022年一季报现金流状况发现,该公司大部分收入没有转化成现金流,而是成为了应收账款。因此,即使国芯科技2022年半年报实现了接近20倍的净利润涨幅,但其中多数是以应收账款的形式存在的,且转换成现金流还需要较长时间。

不过这并不妨碍国芯科技在2022年上半年财报表现中成为黑马,芯片高景气度还将继续给芯片企业带来光明的未来已然成为事实。但目前该影响仅限于车载芯片服务商,在消费电子芯片和汽车芯片差异化需求下,也有许多芯片产业链服务商暂时难以从消费电子芯片供应链中迅速转身。

对于芯片行业后期市场预期,业内普遍乐观。当前国内汽车芯片进口率高达95%,而中国汽车是车规级芯片需求最大的市场。

也有业内人士表示,至少在2022年下半年,汽车芯片需求仍会保持畅旺,车厂依然有许多积欠订单需要消化。且受新能源汽车发展带动,2023年汽车芯片维持高景气的可能性依然非常高。显然,对于身处芯片产业链中的企业而言,及时投入汽车芯片的蓝海十分重要。

最新文章

陶瓷电路板:为什么它越来越重要?

1550

2026-04-20

陶瓷电路板它散热更快、稳定性更强,能长期在恶劣环境下保持性能稳定,广泛应用于大功率LED照明、激光器件、汽车电子、工业电源、5G通信、军工航天、高端电子封装、功率模块、微波器件、高频大功率、电力、机械等领域。

陶瓷电路板的优势特点

1320

2026-04-20

陶瓷电路板通常以氧化铝Al₂O₃、氮化铝AIN、氮化硅Si₃N₄、蓝宝石等陶瓷为基材,通过DPC、DBC、AMB、HTCC、LTCC等工艺将金属线路与陶瓷紧密结合,具有优异高热导率、高硬度、耐高温、绝缘性好、低介电损耗、热膨胀系数等特点。

高频线路板与高速线路板的区别在哪呢??

1620

2026-03-27

高频:是频域概念,直接指向信号的振荡频率(单位:Hz)。其核心定义是“频率显著高于低频的信号”,通常涵盖几十MHz至几十GHz甚至更高(如卫星通信Ka波段20GHz、5G毫米波28GHz、车载毫米波雷达77GHz)。高频信号的本质是正弦波,关注的是“信号本身的频率高低”。

怎么择用氧化铝Al₂O₃陶瓷材料呢?深度认识氧化铝Al₂O₃陶瓷PCB电路板材

1549

2026-03-23

氧化铝95瓷和氧化铝99瓷是两种非常常见的高性能工业陶瓷,它们的核心区别在于氧化铝的纯度,这直接导致了物理、化学、电学和机械性能的显著差异。

什么是“算力”?

1855

2026-03-10

算力是数据中心的服务器通过对数据进行处理后实现结果输出的一种能力。2023年10月工业和信息化部等六部门联合印发的《算力基础设施高质量发展行动计划》中指出:算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力。